म्युच्युअल फंडांमध्ये IDCW काय आहे ? | What is IDCW in Mutual Funds Information in Marathi

- IDCW म्हणजे काय ?

- म्युच्युअल फंड लाभांशाबद्दल गैरसमज

- SEBI ने लाभांश IDCW मध्ये का बदलला

- तुम्ही ग्रोथ किंवा IDCW मध्ये गुंतवणूक करावी का ?

कित्येक म्युच्युअल फंडमध्ये गुंतवणूकदारांना गेल्या काही महिन्यांपासून IDCW ही नवीन संज्ञा दिसत असेल. एकाच प्रकारच्या या म्युच्युअल फंड मध्ये एक पर्याय Growth म्हणून असतो तर दुसरा IDCW हा पर्याय दिसतो. काही गुंतवणूकदारांना IDCW काय आहे याबाबतीत माहिती असू शकते, परंतु असे अनेक गुंतवणूकदार असतील ज्यांना याचा अर्थ माहित नाही. या लेखा मध्ये आपण IDCW बद्दल चर्चा करणार आहोत, सेबीने हा बदल का आणला आणि गुंतवणूकदारांनी काय लक्षात ठेवले पाहिजे. याबद्दल आपण आज जाणून घेऊ

IDCW म्हणजे काय ?

‘आयडीसीडब्ल्यू’ हे ‘इन्कम डिस्ट्रीब्यूशन कम कॅपिटल विथड्रॉल’ चे संक्षिप्त रूप आहे. एप्रिल 2021 मध्ये सेबीने “डिव्हिडंड ऑपशन” हा शब्द बदलून “IDCW” केला. जर तुम्ही म्युच्युअल फंड डिव्हिडंड पर्यायांमध्ये गुंतवणूक केली असेल, तर आता तुम्हाला तुमच्या खाते विवरणपत्रांमध्ये म्युच्युअल फंड योजनेच्या नावापुढे IDCW दिसेल. हा केवळ शाब्दिक बदल आहे; गुंतवणूकदारांवर कोणताही परिणाम नाही. तथापि, आपल्या स्वतःच्या गुंतवणूकदारांच्या जागरूकतेसाठी, सेबीने हा बदल का केला हे आपण समजून घेतले पाहिजे. परंतु प्रथम म्युच्युअल फंड डिव्हिडंड म्हणजे काय हे स्पष्टपणे समजून घेऊ, जेणेकरून तुम्हाला कोणताही गैरसमज होऊ नये.

म्युच्युअल फंड लाभांशाबद्दल गैरसमज

गैरसमज 1 – म्युच्युअल फंड डिव्हिडंड म्हणजे योजनेतील अंतर्निहित समभागांद्वारे दिले जाणारे डिव्हिडंड

वास्तविकता – म्युच्युअल फंड डिव्हिडंड मध्ये अंतर्निहित समभागांनी भरलेले लाभांश समाविष्ट असू शकतात. यामध्ये स्कीम पोर्टफोलिओमध्ये स्टॉक विकून केलेल्या नफ्याचाही समावेश आहे.

गैरसमज 2 – म्युच्युअल फंड डिव्हिडंड म्हणजे भांडवली मूल्यापेक्षा जास्त परतावा

वास्तविकता – म्युच्युअल फंड डिव्हिडंड भांडवली मूल्यापेक्षा जास्त परतावा नाही. म्युच्युअल फंड डिव्हिडंड कॅपिटल एप्रिशिएशनच्या बदल्यात असतात.

गैरसमज 3 – म्युच्युअल फंड योजनांचे लाभांश पर्याय नियमितपणे नफा बुक करतात

वास्तविकता – योजनेच्या वाढ आणि लाभांश पर्यायांचा मूळ पोर्टफोलिओ समान आहे. नफा बुकिंग योजना स्तरावर होते म्हणजे वाढ आणि लाभांश दोन्ही पर्यायांसाठी. फरक हा आहे की नफा कसा वितरित केला जातो. वाढीच्या पर्यायामध्ये नफा पुन्हा योजनेत गुंतवला जातो. डिव्हिडंड पर्यायामध्ये, नफा किंवा त्यातील काही भाग AMC च्या मतानुसार गुंतवणूकदारांना वितरित केला जाऊ शकतो.

कंपनी डिव्हिडंड आणि म्युच्युअल फंड डिव्हिडंड यांच्यातील फरक

जरी म्युच्युअल फंड डिव्हिडंड कंपन्यांनी दिलेल्या लाभांशासारखे दिसत असले तरी, दोघांमध्ये मोठे फरक आहेत:-

- कंपनी नफ्याचा काही भाग कंपनीच्या भविष्यातील वाढीसाठी राखीव ठेऊन, टॅक्स भरून झाल्यावर राहिलेल्या नफ्यातून डिव्हिडंड देतात. नफ्यातील कोणता भाग भागधारकांना डिव्हिडंड म्हणून द्यावा हे व्यवस्थापन ठरवते.

- म्युच्युअल फंड डिव्हिडंड योजनेच्या संचित नफ्यातून दिले जातात. एएमसी प्रति युनिट डिव्हिडंड पेआउट दर ठरवते. परंतु एखादी योजना डिव्हिडंड देते की नाही, योजनेचे सर्व नफा गुंतवणूकदारांचे असतात आणि ते योजनेच्या निव्वळ मालमत्ता मूल्य (एनएव्ही) मध्ये प्रतिबिंबित होतात.

- डिव्हिडंड जाहीर झाल्यानंतर एखाद्या कंपनीच्या शेअर्सची किंमत वर किंवा खाली जाऊ शकते.

- डिव्हिडंड दिल्यानंतर योजनेचे निव्वळ मालमत्ता मूल्य (एनएव्ही) नेहमी खाली जाईल.

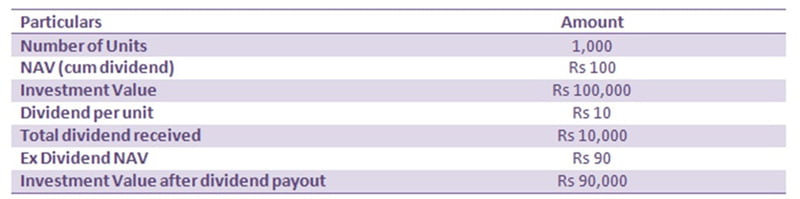

म्युच्युअल फंड योजनेच्या लाभांश पेआउटचे उदाहरण

उदाहरणाच्या मदतीने शेवटचा मुद्दा समजून घेऊया. समजा तुमच्याकडे म्युच्युअल फंड योजनेचे 1,000 युनिट आहेत. योजनेचा सध्याचा एनएव्ही 100 रुपये आहे. योजना प्रति युनिट 10 रुपये डिव्हिडंड घोषित करते. आपल्या गुंतवणुकीवर कसा परिणाम होतो ते पाहूया.

निव्वळ मालमत्ता मूल्य (NAV)

टीप: आकडे हे केवळ गुंतवणूकदार शिक्षणाच्या हेतूंसाठी स्पष्ट आहेत. तुमच्या म्युच्युअल फंड पोर्टफोलिओ मूल्यावर डिव्हिडंडचा काय परिणाम होतो हे समजून घेण्यासाठी तुमच्या आर्थिक सल्लागाराचा सल्ला घ्या.

तुम्ही पाहू शकता की तुम्हाला मिळालेला डिव्हिडंड नोट एक्स्ट्रा होता. तो तुमच्या गुंतवणूकीच्या मूल्यातूनचं दिला गेला आहे. जर तुम्ही योजनेच्या वाढीच्या पर्यायामध्ये गुंतवणूक केली तर तुमच्या गुंतवणूकीचे मूल्य 90,000 रुपयांऐवजी 100,000 रुपये असेल. जेव्हा तुम्ही एखाद्या कंपनीच्या शेअर्समध्ये गुंतवणूक करता, तेव्हा तुम्ही डिव्हिडंड आणि शेअर किमती दोन्हीची अपेक्षा करू शकता.

SEBI ने लाभांश IDCW मध्ये का बदलला

इन्कम डिस्ट्रीब्यूशन कम कॅपिटल विथड्रॉल म्युच्युअल फंड योजनेच्या उत्पन्नाचे वितरण संदर्भित करते, ज्यात स्टॉकद्वारे दिले जाणारे डिव्हिडंड आणि योजनेचे अंतर्निहित स्टॉक विकून केलेल्या भांडवली नफा या दोन्हीचा समावेश असू शकतो. तथापि, सेबीला हे देखील महत्व द्यायचे होते की हे उत्पन्न तुमच्या गुंतवणूकीच्या मूल्यातून येत आहे (वरील उदाहरणाचा संदर्भ घ्या), दुसऱ्या शब्दांत, ते भांडवल काढण्यासारखे आहे. आयडीसीडब्ल्यू हा शब्द म्युच्युअल फंड डिव्हिडंडचे अधिक अचूक वर्णन आहे आणि गुंतवणूकदारांना यामुळे त्यांच्या गुंतवणूकी संदर्भात स्पष्टता येते. जेणेकरून ते अधिक माहितीपूर्ण गुंतवणूकीसंदर्भात निर्णय घेऊ शकतील.

तुम्ही ग्रोथ किंवा IDCW मध्ये गुंतवणूक करावी का ?

आपण खालील बाबींवर आधारित निर्णय घेऊ शकता:-

- ग्रोथ ऑप्शनमध्ये, योजनेद्वारे मिळणारा नफा योजनेत पुन्हा गुंतवला जातो. पुरेशी दीर्घ गुंतवणूक कालावधी ठेवली की आपण चक्रवाढ व्याज दराने नफ्यावर नफा कमवू शकता. म्युच्युअल फंड मध्ये याला कंपाउंडिंगची शक्ती म्हणून ओळखले जाते. संपत्ती निर्मितीमध्ये चक्रवाढ शक्ती हा एक महत्त्वाचा घटक आहे.

- IDCW मध्ये, योजनेद्वारे मिळणारा नफा तुम्हाला AMC च्या मतानुसार अंशतः किंवा पूर्णतः वितरित केला जाऊ शकतो. पण याचा तोटा हा होतो की आपण कंपाऊंडिंगचा फायदा गमावतो.

- जर तुमच्या गुंतवणूकीचे उद्दिष्ट संपत्ती निर्मिती असेल तर तुम्ही वाढीच्या पर्यायामध्ये गुंतवणूक करावी.

- जर तुम्हाला तुमच्या गुंतवणूकीतून नियमित रोख प्रवाह हवा असेल तर तुम्ही IDCW ची निवड करू शकता. तथापि, आपण हे लक्षात ठेवले पाहिजे की उत्पन्न वितरण AMC च्या मतानुसार होत असते. त्यामुळे म्युच्युअल फंडांमध्ये खात्रीशीर उत्पन्न नाही.

- वाढीच्या पर्यायामध्ये रिडीम केल्यावर भांडवली नफा भांडवली नफ्याच्या कराच्या अधीन आहे. इक्विटी फंडांमध्ये अल्प मुदतीचा भांडवली नफा (12 महिन्यांपेक्षा कमी कालावधीचा गुंतवणुकीचा कालावधी) 15% (अधिक लागू अधिभार आणि उपकर) वर कर आकारला जातो. इक्विटी फंडांमध्ये दीर्घकालीन भांडवली नफा (12 महिन्यांपेक्षा जास्त कालावधीचा गुंतवणुकीचा कालावधी) 100,000 रुपयांपर्यंत करमुक्त आहे आणि त्यानंतर 10% (अधिक लागू अधिभार आणि उपकर) कर आकारला जातो.

- आयडीसीडब्ल्यू मध्ये प्राप्त झालेले उत्पन्न (डिव्हिडंड) तुमच्या एकूण करपात्र उत्पन्नात जोडले जाते आणि तुमच्या आयकर स्लॅब दरानुसार कर आकारला जातो.

या लेखा मध्ये आपण IDCW बद्दल चर्चा केली आहे. आम्हाला आशा आहे की हा लेख, म्युच्युअल फंड डिव्हिडंडबद्दल काही गुंतवणूकदारांच्या गैरसमज दूर करेल. सेबीने डिव्हिडंड पासून आयडीसीडब्ल्यू मध्ये शब्दावलीत केलेला बदल हा डिव्हिडंड बद्दलच्या चुकीच्या धारणा स्पष्ट करण्यासाठी आहे. जर तुम्हाला तुमच्या गुंतवणूकीतून नियमित रोख प्रवाह आवश्यक असेल तर तुम्ही IDCW मध्ये गुंतवणूक करू शकता. योजनेच्या वाढीच्या पर्यायापासून नियमित रोख रक्कम येण्यासाठी तुम्ही पद्धतशीर पैसे काढण्याच्या योजना (एसडब्ल्यूपी) याद्वारे गुंतवणूक करून पैसे काढू शकता.

तुम्ही तुमच्या गुंतवणूकीच्या गरजा आणि कर परिणाम विचारात घ्या आणि मगच म्युच्युअल फंडाच्या growth या पर्यायांमध्ये गुंतवणूक करायची की IDCW या पर्यायामध्ये गुंतवणूक करायची याबाबत निर्णय घ्या; आवश्यक असल्यास आपल्या आर्थिक सल्लागाराचा सल्ला जरूर घ्या.